导读

通胀再次上行,结合MLF的超量续作,后续货币政策怎么看?

摘要

11月CPI继续快速上行,符合我们的预期,主要受到食品CPI拉动,非食品CPI小幅改善:

(1)11月食品CPI环比表现再次强于季节性,主要是其中畜肉类和鲜菜类的推动,鲜果类则形成拖累。

(2)11月非食品CPI环比表现基本持平季节性,同比在原油价格推动下小幅上行,但核心CPI继续放缓,反映了内生需求仍偏弱。

11月PPI同比虽改善,但不能忽视环比由升转降:

(1)11月PPI同比改善主要受基数效应支撑,环比由升转降,其中生产资料PPI环比回落0.2个点至-0.2%,生活资料PPI环比持平上月。此外PMI中两个价格指标11月也明显回落,指向经济内生动力仍不足。

(2)分行业看,与石油、食品相关的,及部分基建建筑相关链条的行业PPI改善最为显著,但出口相关的仍较弱。

展望下一阶段,我们预计12月CPI或近5%,明年1月或近6%:11月以来猪肉价格曾出现小幅回落,或因为部分生猪养殖区再次爆发疫情,导致生猪短期加速出栏,供给过剩;但也意味着后续供给缺口或更大,12月以来各地生猪价格均开始反弹。我们认为不排除12月CPI接近5%,2020年1月接近6%的可能。

政策上面,短期将以结构性政策为主:

(1)国际对比看,二季度以来,我国的货币政策较为谨慎,虽然我国GDP同主要经济体一样都出现了下行,但我国CPI不降反升,或是约束因素之一,而往后看半年,通胀仍将维持在高位。

(2)短期内,货币政策仍将以结构性政策为主。上周五央行超量续作了MLF,这或许也意味着,短期内降准的可能性在下降。在2020年二季度后,随着通胀中枢的回落,货币政策空间或再次打开,降准降息都有可能。

正文

一、CPI:鲜菜、畜肉类推动CPI继续上行

1、11月通胀继续快速上行,主要仍由食品拉动

11月CPI上行至4.5%,市场预测为4.3%,我们预测为4.4%。另外,此前在我们年度经济展望报告《滞胀的迷离,结构的风采》中,我们也强调了2020年滞胀将是国内经济和政策上主要的风险点。

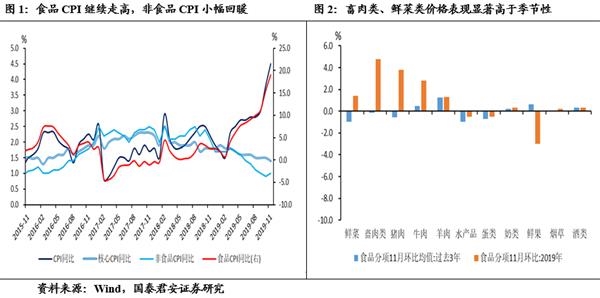

11月核心通胀走弱,非食品通胀小幅回暖,食品CPI继续大幅上行。11月CPI同比增速较上月再上升0.7个点至4.5%,分类别看主要仍受食品价格的拉动,11月食品CPI较上月再上行3.6个点至19.1%,非食品CPI同比改善0.1个点至1%,核心CPI放缓0.1个点至1.4%,创新低(图1)。

从环比来看,整体食品表现大幅超出季节性。11月食品类CPI环比达1.8 %,为历史同期环比最高值,过去三年同期环比均值为-0.5%,过去五年同期环比均值为-0.4%。非食品CPI环比与过去三年同期环比均值持平。

2、食品中,主要的贡献是畜肉类和鲜菜,鲜果继续形成拖累

食品分项来看,内部出现分化,畜肉类、鲜菜类价格上涨显著超季节性,鲜果类继续形成拖累。

同比角度看,11月食品中,鲜菜类价格同比增速显著加快近14个点至3.9%,畜肉类价格同比小幅加快8个点至74.5%,其中猪肉CPI较10月继续小幅上行10个点至110.2%。

环比角度看,鲜果类环比表现明显弱于历史季节性,而畜肉类、鲜菜类则显著高于历史季节性(图2)。

3、非食品小幅回暖主要受到原油价格推动

11月非食品价格小幅回暖,但核心通胀继续下行,非食品CPI的回暖主要是受到原油价格相关项的拉动。其中,居住类水电燃料分项同比增速加快0.3个点至-0.5%;交通和通信中交通工具用燃料分项同比增速较快4.5个点至-10.6%。

二、PPI:低基数推动PPI小幅回暖

11月PPI小幅回暖,整体较10月改善0.2个点至-1.4%。其中生产资料分项较10月回升0.1个点至-2.5%,生活资料分项较10月回升0.2个点至1.6%。

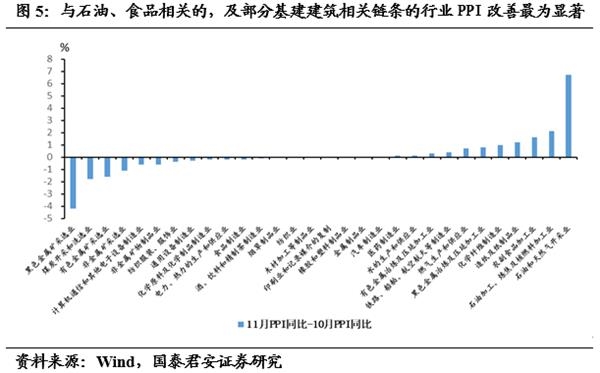

但PPI回暖并不意味着经济动能的好转。11月PPI环比由升转降,其中生产资料PPI环比回落0.2个点至-0.2%,生活资料PPI环比持平上月。此外PMI中两个价格指标11月也明显回落,指向经济内生动力仍不足(图3、图4)。

从行业来看,与石油、食品相关的,及部分基建建筑相关链条的行业PPI改善最为显著,但出口相关的仍在走弱(图5)。

三、后续货币政策怎么看?

PPI环比走弱,核心CPI继续下行,当前经济仍在磨底中,仍需货币政策发力。但我们认为近半年内,国内货币政策仍将以结构性政策为主。

国际对比看,二季度以来,我国的货币政策较为谨慎,其约束因素在后续半年内或将延续。与主要经济体的央行相比,中国央行的确宽松的力度不大,除了日本、英国的央行外,就数中国央行定力最强(图8)。与中国GDP下行0.4个百分点相同的巴西,其央行降息3次,共150bp;南非降息1次,共25bp。而我国与这些国家显著不同的是,2019年通胀较2018年有较为明显的抬升,或确实对货币政策形成了一定的约束。

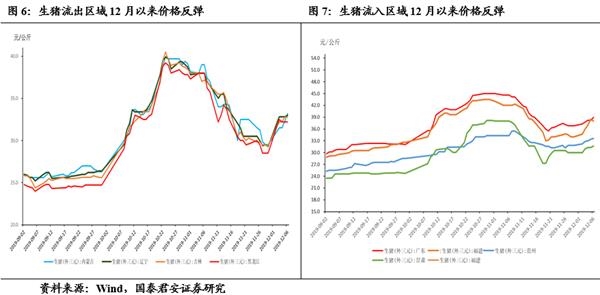

而往后看半年,通胀仍将维持在高位,不能忽视CPI超市场预期的可能,货币政策难以有大的空间。11月下旬,猪肉价格出现一定回落,其中部分原因是非洲猪瘟再次爆发,导致部分地区猪仔加速出栏,短期内供给增加、价格下降,但这也意味着后续可能出现更大的供给缺口,12月初,猪肉价格已经开始反弹(图6、图7),我们认为,不排除12月CPI接近5%、1月CPI接近6%的可能。另外,PPI出于低基数,在12月将继续改善,但由于经济内生动力不足,后续或再放缓,2020年全年看PPI或与2019年持平。

因此,短期内,货币政策仍将以结构性政策为主,下半年到2021年降息降准都有可能。上周五央行超量续作了MLF,我们认为这样操作的目的,一方面是为了平抑当前中长期利率已经开启的跨年行情,另一方面为后续专项债发行做准备;这或许也意味着,短期内降准的可能性在下降。在2020年二季度后,随着通胀中枢的回落,货币政策空间或再次打开,降准降息都有可能。

(文章来源:国泰君安)